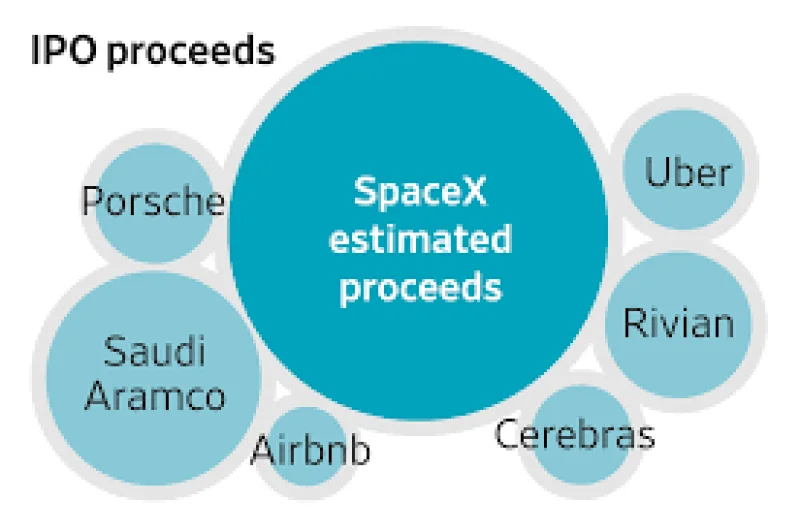

Ron Baron estime que SpaceX pourrait un jour valoir entre 10 000 milliards et 30 000 milliards de dollars, un bond qui placerait le groupe d’Elon Musk dans une autre catégorie que Nvidia, actuellement valorisé à 5 400 milliards de dollars. Pour l’investisseur, ce scénario n’a rien d’utopique: si Musk conservait une participation de 40 % dans une SpaceX à 10 000 milliards de dollars, ses parts vaudraient à elles seules environ 4 000 milliards de dollars.

Baron a avancé cette projection en décrivant une entreprise qui ne se limite plus aux lancements de fusées. Selon lui, la croissance pourrait venir de Starlink, du transport spatial réutilisable, des systèmes lourds Starship et d’opportunités futures liées à l’infrastructure d’intelligence artificielle. Il a aussi évoqué la possibilité de centres de données en orbite, alors que les grandes entreprises technologiques devraient dépenser plus de 1 000 milliards de dollars dans l’infrastructure IA d’ici 2027.

La thèse de Baron repose sur une expansion de SpaceX bien au-delà de son cœur historique. Falcon 9 a déjà réduit les coûts de lancement grâce à la réutilisation, et Starship doit les faire baisser encore davantage. Dans le même temps, Starlink est devenu l’un des plus grands services Internet par satellite au monde, avec des millions d’utilisateurs dans le monde entier, tandis que SpaceX contrôle déjà une part importante du marché mondial des lancements.

Ce n’est pas la première fois que Baron mise sur Musk. Baron Capital investit dans Tesla depuis 2014 et a commencé à acheter des actions SpaceX en 2017. Au fil des dernières années, la société a constitué une position de plusieurs milliards de dollars dans SpaceX, preuve qu’elle voit dans le groupe un actif de long terme et non une simple valeur de croissance à la mode.

Le point de friction, toutefois, est que cette vision suppose que SpaceX poursuive sa transformation sans perdre l’avantage industriel qui l’a rendue dominante. Pour que la valorisation évoquée par Baron se rapproche de la réalité, l’entreprise devra continuer à étendre son activité vers les communications, la défense et l’infrastructure IA, tout en maintenant son rythme d’innovation dans les fusées et les satellites. C’est le pari central de Goldman: qu’une société née des lancements spatiaux puisse finir par peser plus que les plus grands géants cotés du numérique.

La question qui compte désormais n’est pas de savoir si SpaceX vaut davantage que son passé, mais jusqu’où ses activités hors des fusées peuvent porter sa valeur avant que les chiffres cessent de relever de la projection et commencent à ressembler à un nouveau standard du marché.